Bitcoins als Weihnachtsgeschenk sind keine schlechte Idee, finde ich. Zum einen bieten sie einen Anreiz sich mit Wirtschaft und Geldanlagen zu beschäftigen, zum anderen sind sie auch technisch interessant und helfen vielleicht technisches Interesse bei der beschenkten Person zu wecken. Und wer weiß, vielleicht sind Bitcoins ja wirklich eine kleine Versicherung gegen einen Einbruch der klassischen Geldsysteme, ähnlich wie Gold.

Allerdings ist es nicht ganz offensichtlich wie das beste Verfahren ist um Bitcoins zu verschenken. In diesem Artikel will ich mal eine Variante erklären die mir OK erscheint.

Zunächst aber ein Disclaimer: ich habe keine Ahnung wie der Bitcoin-Kurs sich in Zukunft entwickeln wird. Bitcoins sind als sehr riskante Geldanalage einzustufen, es muss also im Extremfall mit einem Totalverlust der Investition gerechnet werden. Andererseits gibt es historisch wohl kaum Fälle in denen eine Investition eine vergleichbare Rallie wie Bitcoins hingelegt hat. Bitcoins haben auf jeden Fall schon Geschichte geschrieben und ich erwarte daß zu dem Thema noch massenhaft Bücher erscheinen werden.

Was beim Schenken von Bitcoins vermieden werden sollte

Bei der beschenkten Person kann üblicherweise kein spezielles technisches Verständnis vorausgesetzt werden, und man kann auch nicht unverfänglich vorschlagen doch mal einen Bitcoin-Client zu installieren und eine Empfangsadresse zu generieren. Schliesslich soll das Geschenk ja eine Überraschung sein. Als verlockend einfach erscheint da die Option, die Bitcoins über ein Online-Wallet zu verschenken. Bei einigen Anbietern kann man einfach Bitcoins an eine email-Adresse oder einen Twitter-Account schicken, der Besitzer der email-Adresse kann die Bitcoins dann bei dem Anbieter abholen. Das Problem ist nur: viele Anbieter von Online-Wallets verschwinden sehr schnell wieder vom Markt, und nehmen die bei ihnen geparkten Bitcoins dabei mit. Bitcoins als Wertanlage sollten einen Horizont von mehreren Jahren haben, und die Gefahr erscheint groß das der Beschenkte sich nicht sofort darum kümmern wird die Bitcoins abzuholen. Schliesslich muss man sich dazu erstmal ein bisschen mit der Technik befassen, und wenn es nicht so dringend ist wird es gerne mal aufgeschoben.

Also: Online-Wallets lieber vermeiden.

Aus ähnlichen Gründen würde ich von elektronischen Speichermedien abraten, da diese mit der Zeit kaputtgehen können oder die Lesegeräte immer weniger verbreitet sind. Beispielsweise ist es inzwischen schon normal einen Computer ohne CD-Laufwerk zu kaufen. Zumindest sollten es dann auch noch ein Backup auf Papier dazu mitgeben.

Bitcoins halten

Um Bitcoins zu halten braucht man ein Bitcoin-Wallet (englisch für Brieftasche). Das ist eine Sammlung von Adressen (also Zahlenfolgen vergleichbar zu Kontonummern) denen Bitcoins zugeordnet werden können. Zu den Adressen gehören jeweils digitale Schlüssel um Bitcoins wieder von der Adresse wegüberweisen zu können. Aufgrund der Funktionsweise von Bitcoins muss man die Adressen von einer Computer-Applikation verwalten lassen. Wenn man Bitcoins überweist kann es notwendig werden neue Adressen zu generieren, was die Apps automatisch erledigen. Bei klassischen Offline- und Paper-Wallets besteht die Gefahr daß Bitcoins verloren gehen weil die neu generierten Adressen nicht in das Wallet integriert werden können. Durch sogenannte HD Wallets kann das Problem reduziert werden, da diese alle Adressen aus einer Master-Adresse erzeugen können. Das heisst es genügt die Master-Adresse abzuschreiben um ein sicheres Backup zu haben.

Besonders einfach in der Handhabung ist momentan das Wallet Electrum. Es nutzt die HD-Wallet Technologie und bietet die Möglichkeit das ganze Wallet in Form von 12 Wörtern zu speichern. Meine Empfehlung lautet daher ein solches Wallet zu erzeugen und die 12-Wörter-Sequenz auf die Geschenkkarte zu schreiben. Noch sicherer wäre es die Wörter aufzuteilen und auf verschiedenen Wegen mitzuteilen, um zu verhindern daß jemand anderer als der gewünschte Empfänger die gesame Sequenz lesen kann.

Geht man davon aus daß Bitcoins irgendwann Millionen wert sein könnten ist auch der Anreiz für Hacker entsprechend hoch Bitcoin-Wallets zu klauen. Um ganz sicher zu gehen ist es daher auch sinnvoll das Wallet auf einem Computer zu generieren der nie mit dem Internet verbunden ist. Die 12-Wörter-Sequenz kann dann auf Papier abgeschrieben werden. Eine Möglichkeit ist z.B. das Internet auszuschalten und den Computer von einer Boot-CD oder einem USB-Stick in ein extra Betriebssystem zu booten. In diesem Offline-Zustand kann dann Electrum gestartet werden und das Wallet auf Papier abgeschrieben werden. Den “public master key” des Wallets kann man auf einen USB-Stick kopieren. Damit können die Adressen generiert werden an die Bitcoins geschickt werden müssen um auf dem Wallet anzukommen. Der public master key darf öffentlich werden, er ermöglicht keinen Zugriff auf die Bitcoins.

Wird der Computer dann wieder heruntergefahren sollten keine Spuren des Wallets auf dessen Festplatte verbleiben. Das Sicherheitsfokussierte Tails verspricht keine Spuren auf dem Computer zurückzulassen. (Warnung: laut Wikipedia könnte das Besuchen der Tails-Webseite die Aufmerksamkeit der NSA wecken). Eventuell lohnt es auch nachzuschauen welche Kameras mitverfolgen könnten wie die Wörter erzeugt und auf Papier geschrieben werden. Webcams im Computer, im Smartphone und im Tablet könnten möglicherweise so etwas mitprotokollieren. Ebenso ist davon abzuraten ein Wallet auszudrucken, da es Drucker gibt die alles speichern was sie drucken.

Nachdem ich für diesen Artikel Tails ausprobieren wollte wurde mir allerdings bewusst daß ich etwas Bauchschmerzen dabei hatte meinen Computer von einem USB-Stick zu booten. Schliesslich wäre das die perfekte Gelegenheit für ein Rootkit sich im Computer einzunisten, falls das Betriebssystem auf dem Stick verseucht sein sollte. Auf meinem alten Notebook würde ich es machen, hat man keinen zweitcomputer wäre z.B. auch ein Raspberry Pi ausreichend, den man für unter 30€ kaufen könnte. Es kommt also auch ein bisschen auf die zu schenkende Summe und das Vertrauen in die Sicherheit des eigenen Computers an. Und natürlich auf die Quelle des Betriebssystems auf dem USB-Stick (oder der Boot-CD). Vielleicht reicht es für den Anfang auch einfach Electrum direkt auf dem “normalen” Computer zu verwenden, aber nur für kleinere Beträge.

Bitcoins erwerben

Um Bitcoins verschenken zu können muss man erstmal welche haben. In Deutschland würde ich die folgenden Wege vorschlagen um Bitcoin zu kaufen:

- bitcoin.de – durch die Partnerschaft mit der Fidor-Bank dürfte der Dienst sehr solide sein. Allerdings muss man seinen Account erstmal verifizieren was etwas dauern kann.

- coinbase.com – US basiert, bekannt da Sie den Startup-Accelerator YCombinator durchlaufen haben. Account-Verifikation durdh SEPA-Überweisung und Ausweis-Fotos.

- Bitcoin Meetups – in vielen Städten gibt es Treffen von Bitcoin-Interessenten. Oft kann man sie über Meetup.com ausfindig machen. Am besten vorher im Forum fragen ob jemand bereit ist Bitcoins zu verkaufen. Dann mit einem mobilen Wallet (z.B. Bitcoin-Wallet ) und dem passenden Bargeld zum Treffen gehen. Vorab eine Empfängeradresse generieren und als QR-Code mitbringen ist auch eine Möglichkeit, allerdings ist dann der Empfang etwas schwerer zu verifizieren. Es kann ein paar Minuten dauern bis ein Bitcoins-Transfer ankommt, daher bei dem Handel nicht ungeduldig sein.

- Einfach mal im Freundeskreis oder Social Networks herumfragen.

Leider gibt es keine absolut einfachen Weg Bitcoins zu kaufen, also mal schell per Kreditkarte. Es gab wohl zu viele Betrüger die sich das Geld zurückbuchen liessen und mit den Bitcoins auf und davon waren, so daß sich kein Anbieter mehr so ein Angebot leisten kann.

ACHTUNG: Bitcoins die auf diesem Wege erworben wurden sind nicht anonymisiert. Insbesondere bei bitcoin.de und coinbase ist der Käufer mit Adresse und Bankkonto registriert. Beim Kauf auf Meetups kommt es auf die Umstände an. Bitcoins zu anonymisieren ist nicht trivial und sprengt den Rahmen dieses Artikels. Es ist nicht illegal Bitcoins zu kaufen, aber es erscheint denkbar daß nachgeforscht wird wenn mit den Bitcoins später illegale Geschäfte durchgeführt werden sollten. Auch Versteuerung könnte ein Thema sein, falls die Bitcoins stark im Kurs steigen.

Bitcoins verschenken

Der Ablauf sollte nun einigermassen klar sein, aber als besonderen Service für meine Leser habe ich auch noch Screenshots von Electrum angefertig, um zu Illustrieren wie ein Geschenk-Wallet angelegt werden kann. Der Ablauf ist im Prinzip der Gleiche wie um ein eigenes Wallet anzulegen, nur daß man den Wallet-Code für das Geschenk-Wallet auf eine Geschenkkarte schreibt.

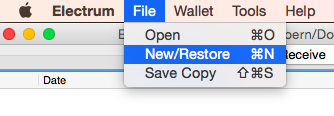

Neues Wallet anlegen

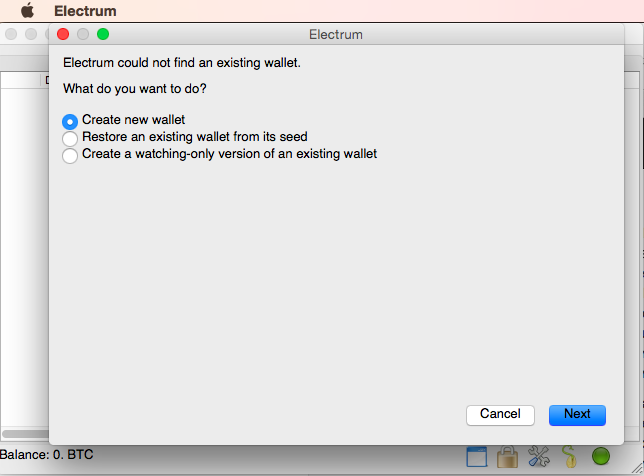

Über denselben Dialog kann der Beschenkte das Wallet in Electrum importieren indem “Restore an existing wallet from it’s seed” ausgewählt wird. Wir benötigen aber ein neues wallet, also “Create new wallet”.

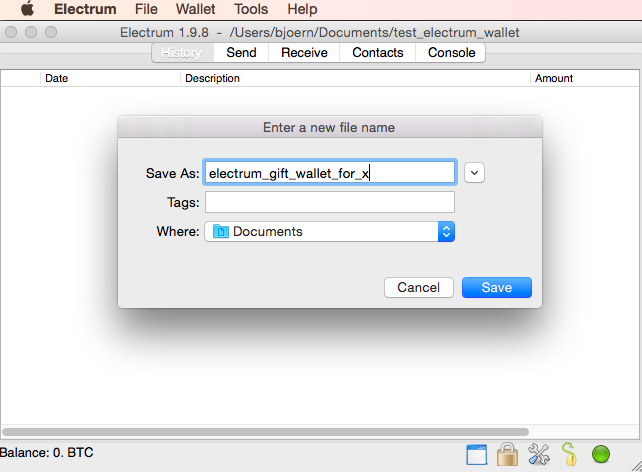

Namen und Speicherort für das neue Wallet eingeben – hier sind der Phantasie keine Grenzen gesetzt. Später stellt sich aber eine Gewissensfrage: an sich sollte man das Wallet-File des Beschenkten löschen, damit man selber nicht mehr darauf zugreifen kann (nachdem man dem Beschenkten den Seed zukommen hat lassen). Man stelle sich vor das Wallet wird irgendwann eine Million EUR Wert – hat man dann noch die Größe nicht darauf zuzugreifen weil man es ja verschenkt hatte? Andererseits könnte man Argumentieren das es gut ist ein Backup aufzuheben falls der Beschenkte das Wallet verbaselt. Ich habe mich bislang für löschen entschieden.

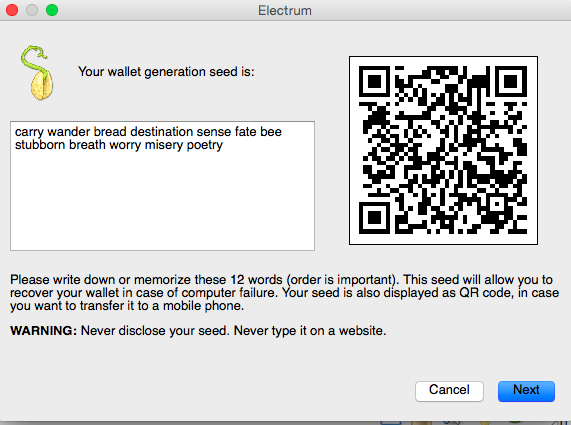

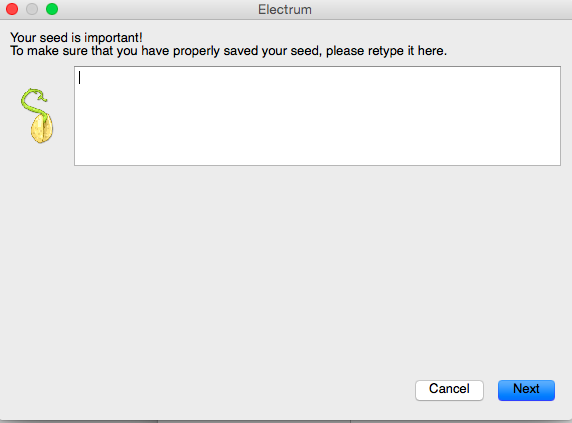

Nun wird der “Seed” (Samen – Ausgangswert für die Generation des HD Wallets) angezeigt. Diese Wörter schreibt man sich nun ab auf ein Blatt Papier. Für ein Geschenk kann man sich eine schöne Geschenkkarte dafür aussuchen. Aus Sicherheitsgründen könnte man die Wörter auf zwei Karten verteilen, so wie z.B. bei EC-Karten die Karte und das Passwort getrennt verschickt werden.

Vom Wallet-Seed hängt alles ab, verliert man ihn, sind die Bitcoins im Wallet unwiderbringlich verloren. Daher fragt Electrum das Seed noch einmal ab um sicher zu gehen daß der Anwender es abgeschrieben hat. Hier tippt man also die Wörter aus dem vorhergehenden Schritt ab.

Nun soll man sich ein Passwort ausdenken. Für das Geschenk-Wallet ist dieses nicht so wichtig, es wird nur genutzt um das Wallet auf dem Computer zu speichern (die privaten Schlüssel werden mit dem Passwort verschlüsselt). Das Seed welches vorher abgeschrieben wurde ermöglicht ohne Passwort Zugriff auf das gesamte Wallet. Für ein eigenes Wallet empfiehlt sich allerdings ein wirklich sicheres Passwort, d.h. 20 zufällige Zeichen. Ich mache es meistens so daß ich mir das Passwort auf Papier “generiere” (d.h. mir 20 Zeichen von der Tastatur abschreibe) und es dann zweimal abtippe. Bitte wirklich möglichst zufällige Zeichen und Sonderzeichen verwenden, also z.B. “fdj&&ZZ_q!))Llrawmbfu” statt “IchLiebeSusanne” oder sowas (und natürlich auch nicht dieses Beispielpasswort übernehmen). Leider ist die Methode sich das Passwort auf Papier zu generieren vermutlich auch nicht perfekt, da Menschen schlechte Zufallsgeneratoren sind, aber sie muss erstmal reichen…

Nun fragt Electrum wie es sich in das Bitcoin-Netz verbinden soll. Für das Geschenk-Wallet ist auch das unwichtig. Die Verbindung wird nur benötigt um abzufragen wie viele Bitcoins in einem Wallet gespeichert sind, und um Bitcoins zu überweisen. Zum Empfangen ist kein Netzwerk nötig.

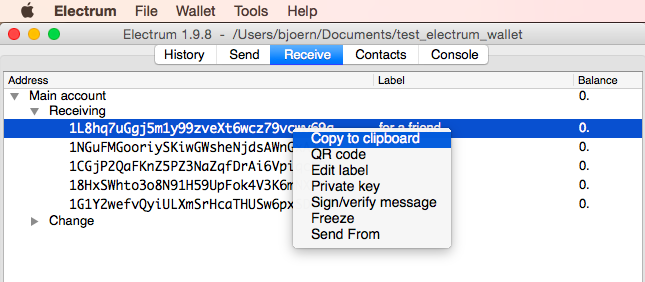

Nun sollte Electrum mit dem neuen Wallet “aktiv” sein. Man kann nun auf den Tab “Receive” klicken und bekommt einige Adressen angezeigt an die Bitcoins gesendet werden können, damit sie im Wallet landen. Durch klick auf eine Adresse mit der rechten Maustaste kann die Adresse ins Clipboard kopiert werden. Oder man schreibt sie sich einfach ab. Für das Geschenk-Wallet ist dies die Adresse an die man die zu schenkenden Bitcoins senden muss. Für das eigene Wallet kann man so eine Adresse z.B. bei einem Markt wie bitcoin.de hinterlegen, um die dort gekauften Bitcoins in sein Wallet übertragen zu lassen.

Für das Geschenkwallet kann man sich eine Adresse auf einen USB-Stick speichern (indem man ein Text-Dokument öffnet und sie dort hinein kopiert). Dann muss man sie nicht fehleranfällig abtippen um Bitcoins hinzuschicken.

Wenn man das Geschenk-Wallet ausführlicher beobachten will kann man sich auch den Public Master Key ausgeben lassen und aufschreiben oder speichern. Damit können alle Adressen des Wallets beobachtet werden. Zum Schenken alleine ist das aber nicht nötig. Man könnte dann z.B. sehen wenn der Beschenkte die Bitcoins wieder ausgibt.

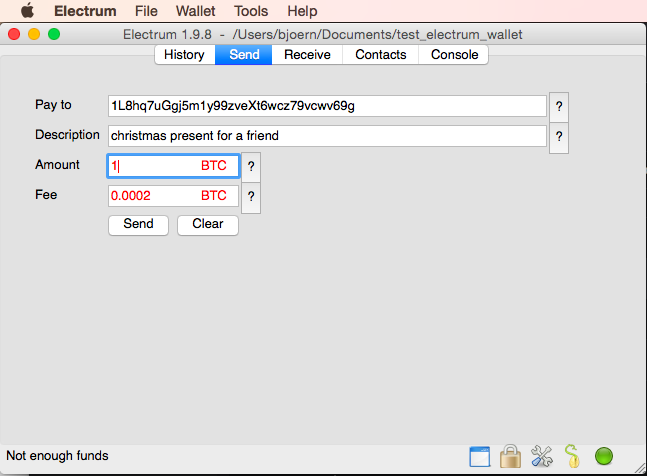

Das Geschenk-Wallet ist nun fertig. Nun sollte man Electrum beenden und den Computer starten auf dem man sein Haupt-Wallet hat. Dort kann man nun von Electrum BTC verschicken indem man auf den “Send”-Tab klickt. Dort gibt man nun die Adresse des Geschenkwallets ein die man sich im vorherigen Schritt aufgeschrieben hat oder auf einen USB-Stick gespeichert hat.

Wenn man die Geschenkkarte erstellt sollte man neben dem Wallet-Seed natürlich einen Hinweis hinzufügen daß der Code mithilfe des Electrum-Wallets genutzt werden kann. Ansonsten kann es natürlich auch nicht Schaden ein paar Links mit Hintergrundinformationen zu Bitcoin hinzuzufügen. Ausser als Investition kann der Beschenkte die Bitcoins natürlich auch einfach ausgeben. Viele Stellen akzeptieren Bitcoins, unter anderem auch Microsoft wo z.B. Spiele für die X-Box gekauft werden können. Eine Liste mit Adressen um Bitcoins auszugeben könnte also auch eine nette Beigabe sein. Da dieser Artikel schon so lang ist und ich spontan auch keine super Idee dafür habe liste ich hier aber erstmal keine Adressen auf.